英伟达芯片获批出口后,中国却收紧了使用,背后藏着什么

(约 4000 字深度长文)

一、一个反常的信号:美国放行,中国却踩刹车

2025 年底,一则关于英伟达 H200 芯片的新闻,让整个科技圈瞬间炸开了锅。

美国总统特朗普批准 H200 对华出口,这本应是中国科技企业久旱逢甘霖的利好消息。

但出乎所有人意料的是——

中国监管部门却在同一时间收紧了 H200 的使用。

不仅要求企业提交详细申请,还可能禁止公共部门采购,甚至传出“国产芯片无法满足需求需逐条解释”的要求。

这是一种极不寻常的信号:

美国松,中国紧。

为什么会出现这种反向操作?

为什么中国企业在“算力黄金标准”面前反而更加谨慎?

为什么监管层在这个时间点选择按下刹车?

要理解这一切,必须从 H200 的特殊性、中美科技博弈的深层逻辑、产业链的现实困境,以及普通人与创业者的未来处境说起。

二、H200 的真正价值:不仅是芯片,更是“算力主权”

H200 是英伟达最新一代 AI GPU,被视为全球最强的通用 AI 训练芯片。

它的意义不止于性能,而在于:

1. 它是全球 AI 训练的“通行证”

无论是大模型训练、推理加速、AI 搜索、AI 视频生成,还是企业级 AI 应用,H200 都是最成熟、最稳定、最具生态优势的选择。

它不是一颗芯片,而是一整套生态。

2. 国产替代仍有差距

国产芯片(如昇腾、寒武纪)在推理端逐渐追上,但在训练端仍存在:

- 性能差距

- 生态差距

- 工具链差距

- 开发者习惯差距

这意味着:

国产芯片能用,但不好用;能跑,但不够快;能替代,但成本更高。

3. H200 是“算力话语权”的象征

在 AI 时代,算力就是新的石油。 谁掌握算力,谁就掌握:

- 技术迭代速度

- 模型训练能力

- AI 服务体验

- 产业链竞争力

所以 H200 的意义远超商业范畴,它是科技竞争的核心资源。

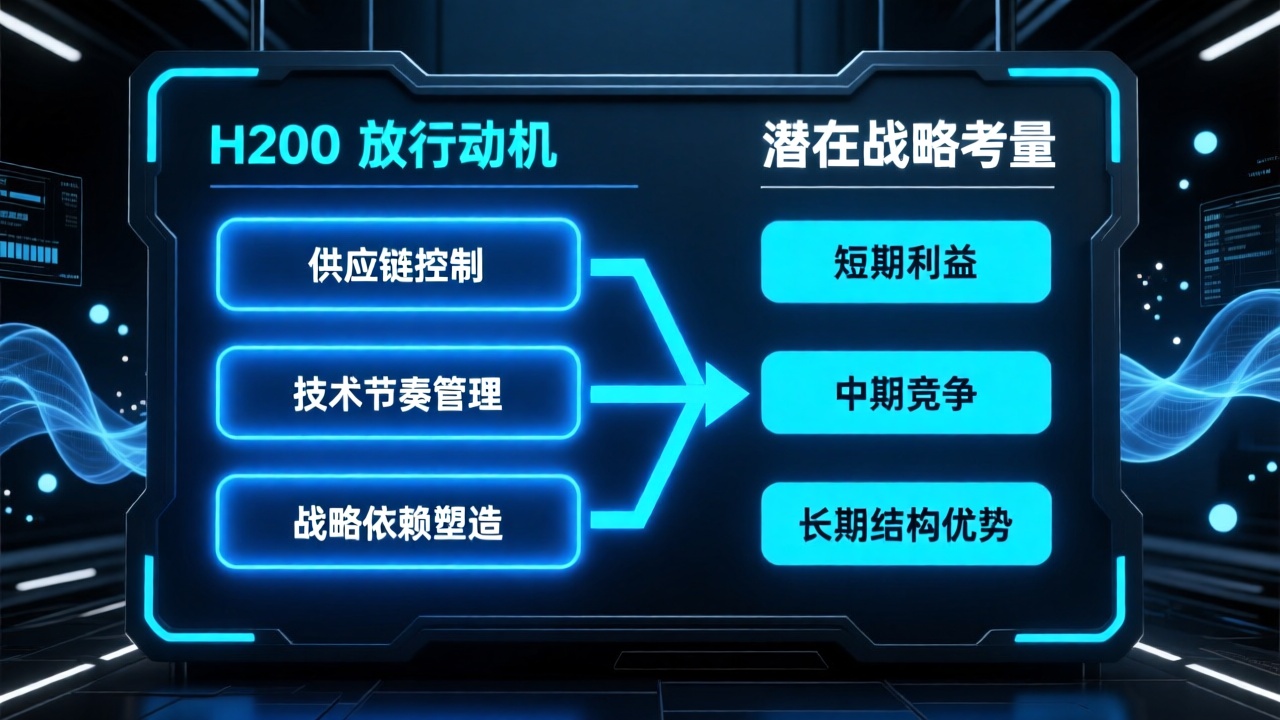

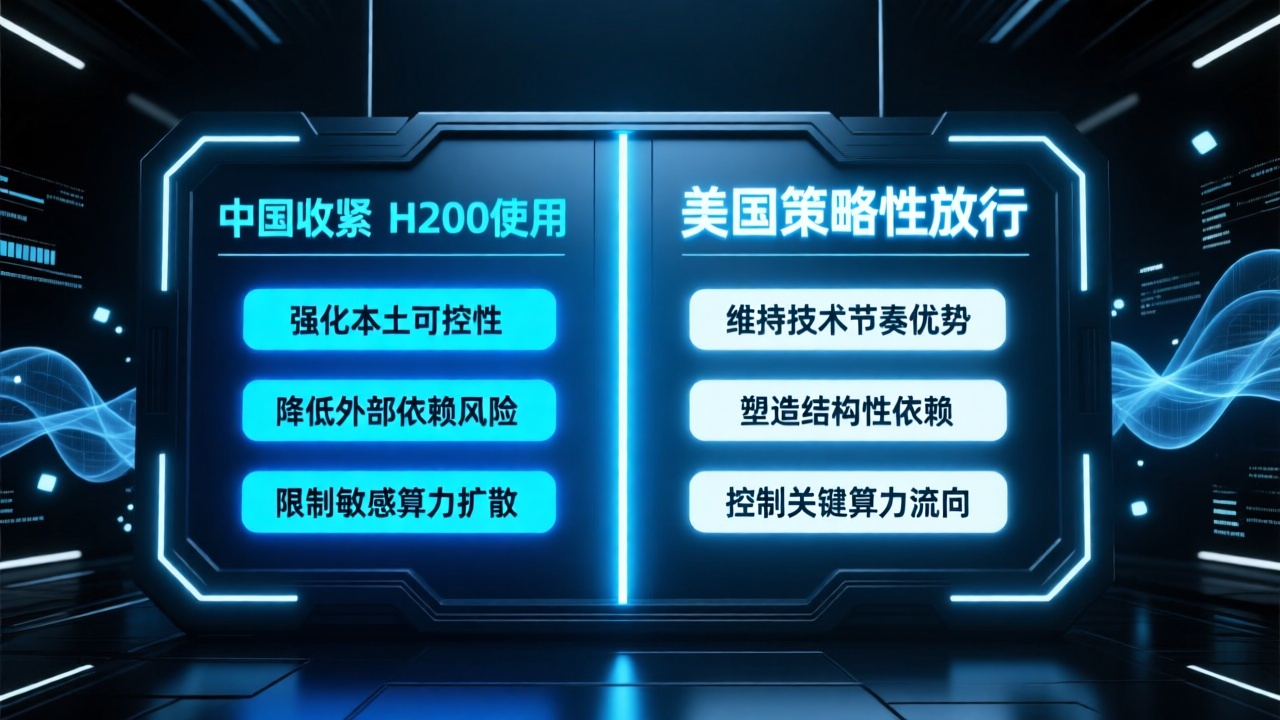

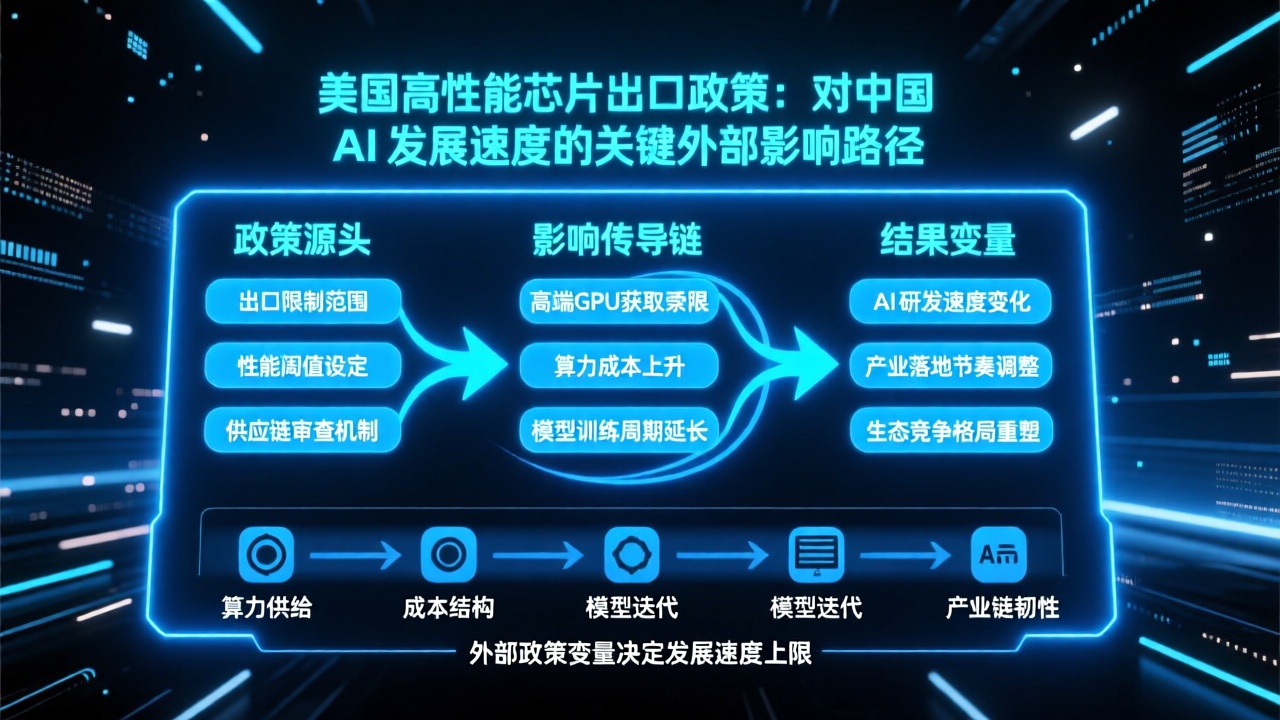

三、美国为什么放行?

特朗普政府批准 H200 出口,看似“松绑”,但背后逻辑并不简单。

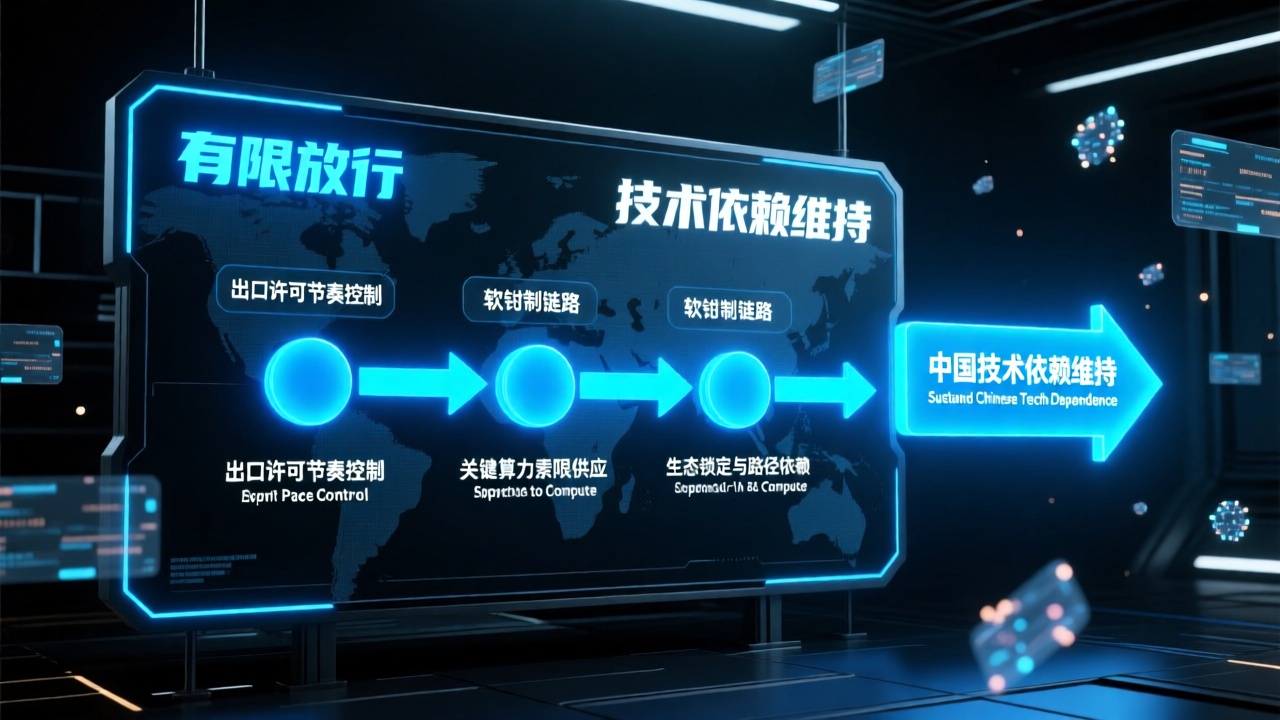

1. 美国希望保持“可控依赖”

完全封锁会逼迫中国加速国产替代。 适度放行反而能:

- 保持中国对美技术的依赖

- 维持美国在 AI 产业链的主导地位

- 让中国企业继续使用美系生态

- 延缓国产芯片的成熟速度

这是典型的“软钳制”。

2. 出口附带条件,绝非无条件放行

据多方消息,H200 出口可能附带:

- 营收分成

- 安全审查

- 使用范围限制

- 不能用于特定行业

- 不能用于特定规模的训练

换句话说:

美国不是放行,而是“带锁的放行”。

3. 美国希望在全球 AI 竞争中保持节奏优势

美国的目标不是阻止中国发展,而是:

让中国永远落后 1–2 代。

H200 放行,正是这种节奏管理的一部分。

四、中国为什么收紧?

如果说美国的“放行”是策略性的,那么中国的“收紧”则是战略性的。

1. 避免“技术依赖陷阱”

如果企业继续大量采购 H200,会出现两个后果:

- 国产芯片生态难以成长

- 算力基础设施长期受制于人

这与中国推动半导体自主可控的方向相悖。

2. 产业链必须为国产芯片让路

国产芯片要成长,需要:

- 市场空间

- 开发者生态

- 工具链完善

- 大规模应用场景

如果所有企业都继续用 H200,国产芯片永远没有机会。

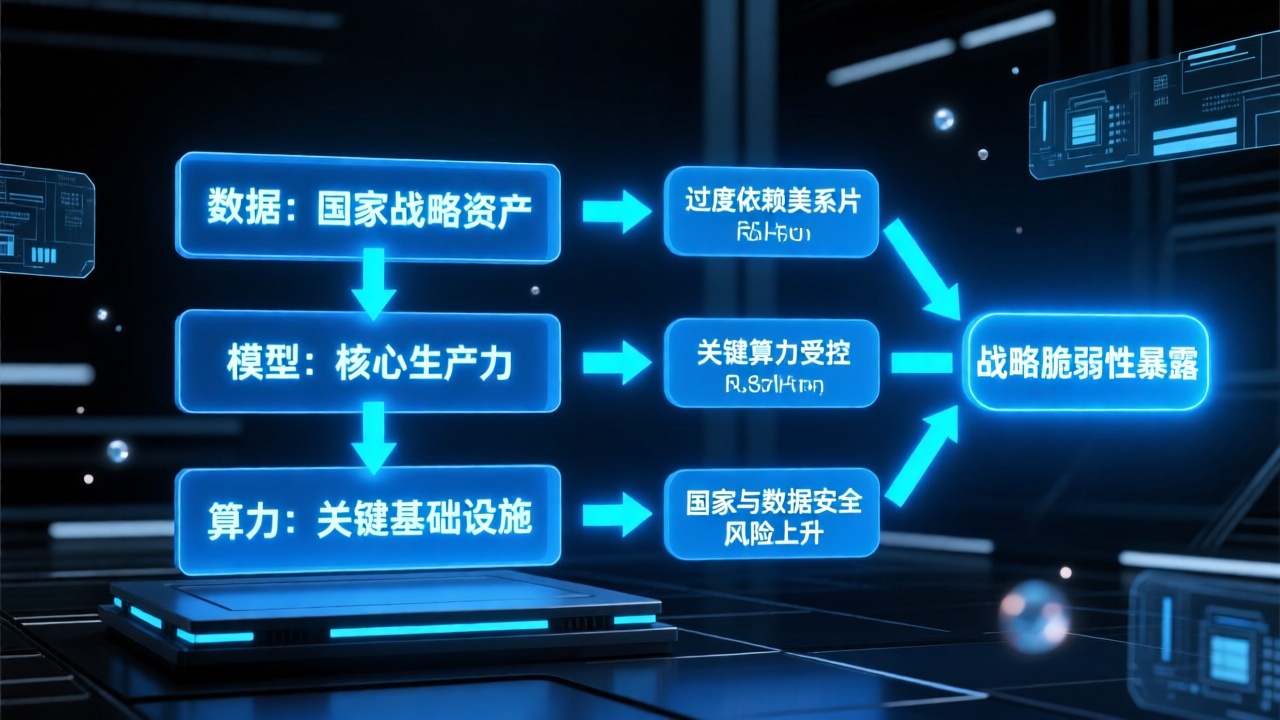

3. 国家安全与数据安全的考量

AI 时代的数据、模型、算力都是战略资源。 过度依赖美系芯片,会带来潜在风险:

- 算力被卡脖子

- 模型训练受限

- 关键行业受制于人

因此,监管层必须提前布局。

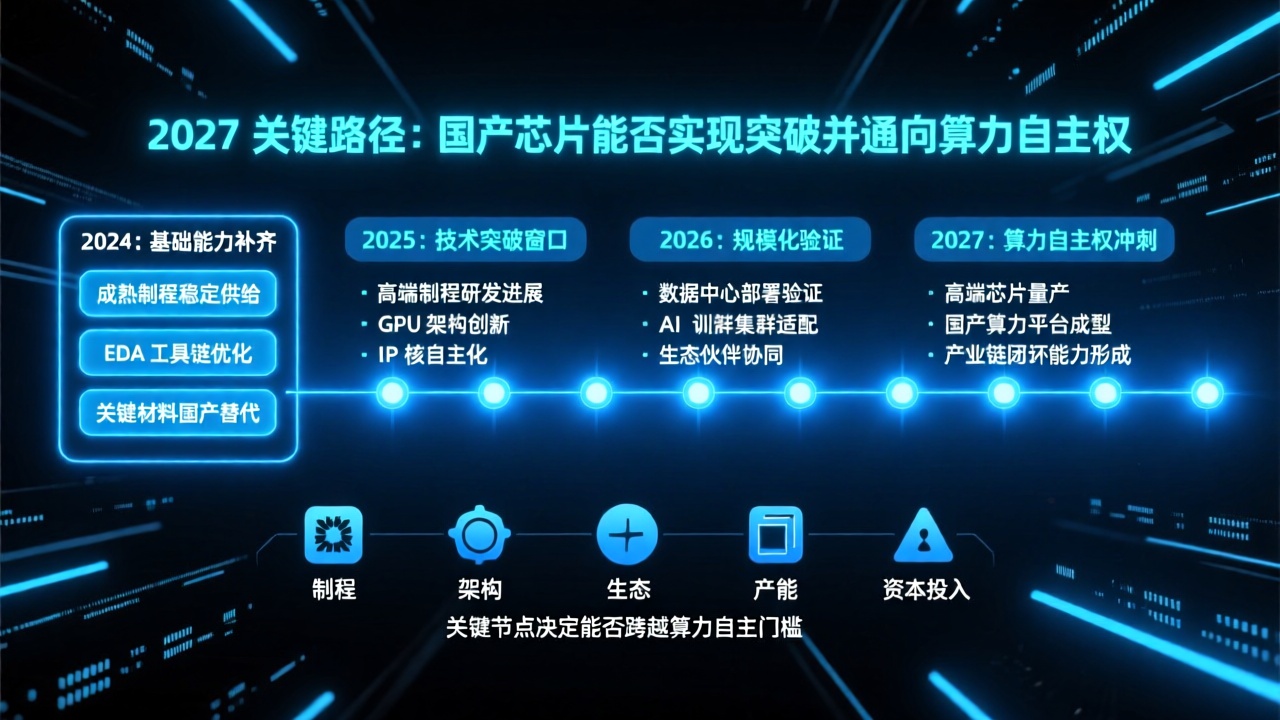

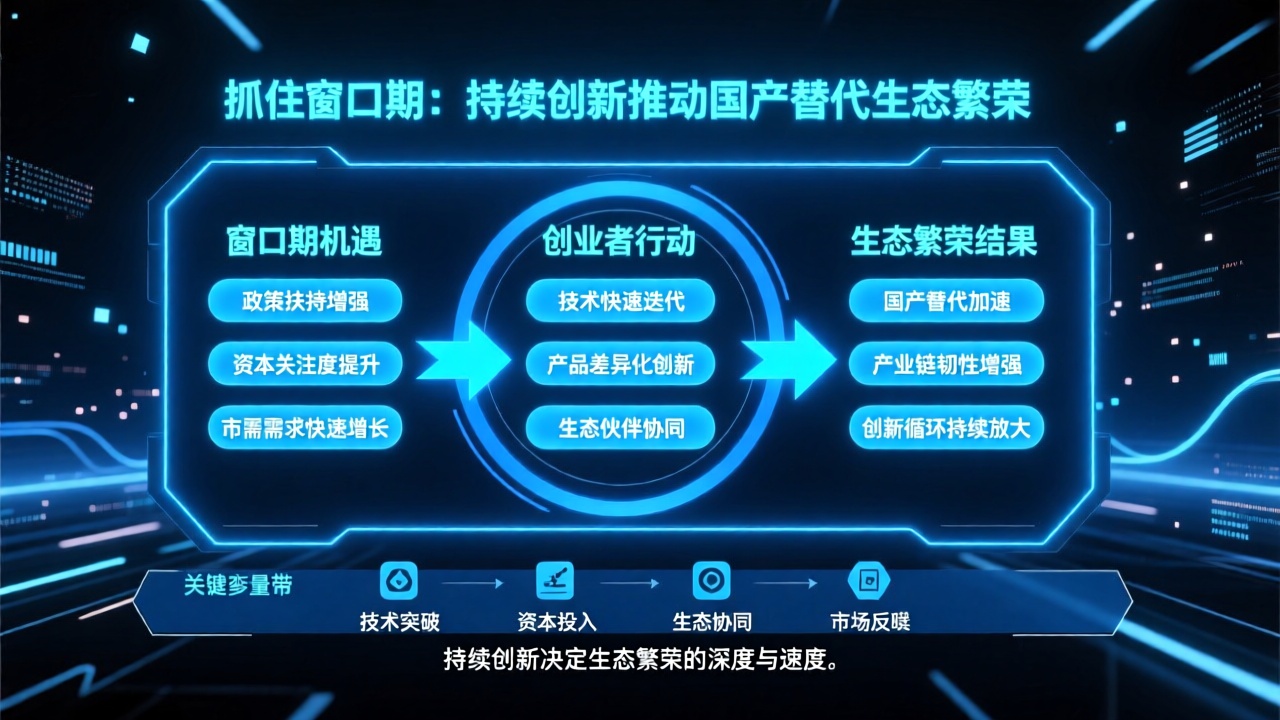

4. 这是国产替代的关键窗口期

2025–2027 年,是国产芯片能否真正站稳脚跟的关键三年。

如果此时不收紧,未来可能永远没有机会。

五、中国科技巨头的两难:性能 vs 政策

阿里、腾讯、字节跳动等科技巨头在这场博弈中处于最尴尬的位置。

1. 性能上,他们需要 H200

大模型训练、AI 搜索、AI 视频生成、AI 云服务,都需要顶级算力。 国产芯片能用,但:

- 成本更高

- 训练速度更慢

- 工具链不够成熟

- 生态不够完善

巨头们很清楚:

用国产芯片意味着竞争力下降。

2. 政策上,他们必须支持国产替代

巨头们也明白:

- 国家战略必须支持

- 国产芯片生态必须成长

- 不能在关键技术上长期依赖美国

所以他们必须在:

性能需求 与 政策导向

之间寻找平衡。

3. 未来可能出现“双轨制”

巨头们可能会:

- 核心业务用国产芯片

- 创新业务用进口芯片

- 海外业务用美系芯片

- 国内业务用中系芯片

这将导致 AI 产业出现明显的“阵营化”。

六、普通人会受到什么影响?

很多人会问:

这和我有什么关系?

其实关系非常大。

1. AI 应用体验可能出现差距

如果国产芯片性能不足,未来国内 AI 应用可能出现:

- 速度慢

- 功能少

- 体验差

- 更新慢

你用的 AI 助手、AI 手机、AI 视频生成工具,都可能受到影响。

2. 智能产品价格可能上涨

高性能芯片受限,会导致:

- AI 手机更贵

- 智能家居成本上升

- 车载 AI 系统缩水

普通人的消费体验会直接受到影响。

3. 国际 AI 工具可能无法顺畅使用

算力限制会导致:

- 国际 AI 工具在国内体验变差

- 国内 AI 工具与国际差距拉大

- “算力鸿沟”逐渐形成

未来可能出现:

美系 AI vs 中系 AI

两套生态。

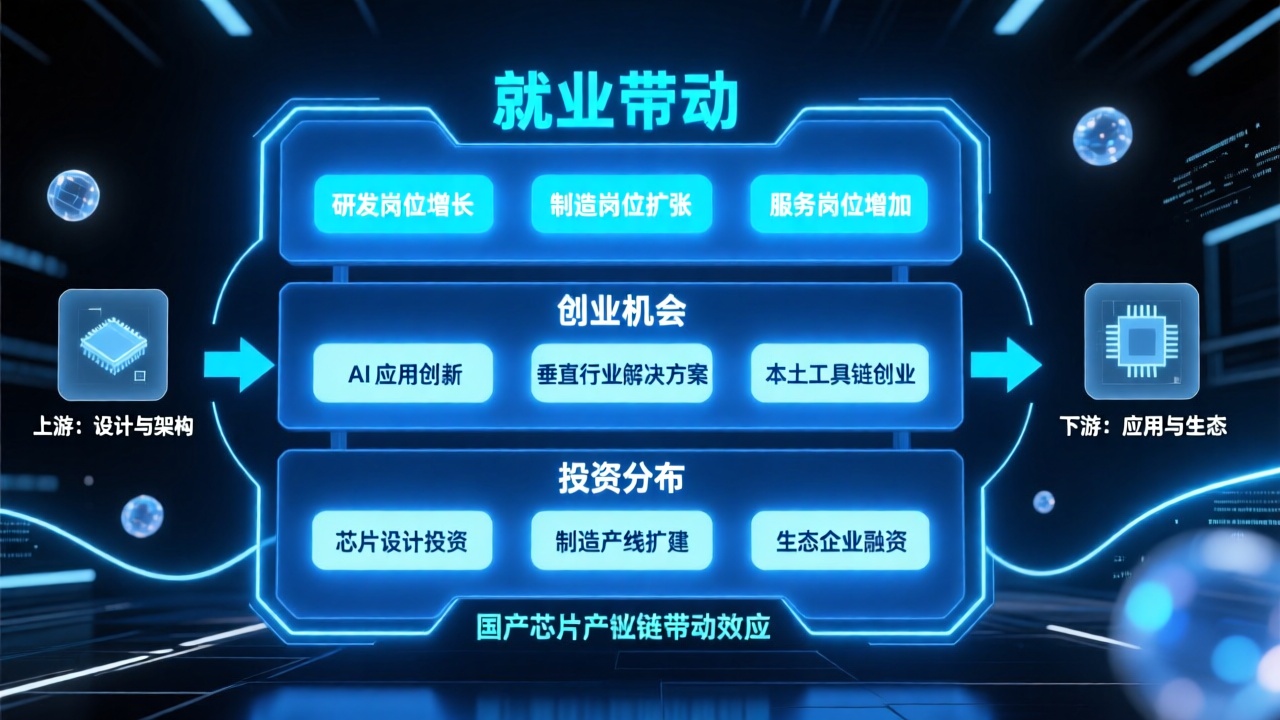

4. 就业与投资机会会重新分布

国产芯片产业链会带来:

- 新的就业机会

- 新的创业方向

- 新的投资热点

普通人的职业路径也会被重塑。

七、AI 创业者的机会与挑战

对于创业者来说,这场芯片风暴既是危机,也是机会。

1. 国产替代带来巨大市场空间

创业者可以切入:

- 国产芯片适配

- AI 框架优化

- 算力调度平台

- 模型压缩与加速

- 低成本训练方案

这是一个全新的蓝海。

2. 海外市场成为新增长点

如果国内算力受限,创业者可以:

- 服务东南亚

- 服务中东

- 服务非洲

- 服务拉美

这些地区对 AI 的需求正在爆发。

3. 资本会重新布局

国家大基金、地方政府、产业资本都会加大投入:

- 半导体

- AI 基础设施

- 国产替代生态

- 算力优化公司

创业者会迎来新的融资窗口期。

八、全球格局:AI 世界正在“阵营化”

H200 事件不仅是商业事件,更是全球科技格局的缩影。

1. 美系 AI vs 中系 AI

未来可能出现两套生态:

- 算法不同

- 芯片不同

- 工具链不同

- 应用体验不同

这将深刻影响全球科技竞争。 [插图:para_029]

2. 全球供应链正在重构

美国希望掌握上游(芯片、架构、工具链)。

中国希望掌握中游(算力、模型、应用)。

其他国家希望掌握下游(场景、数据、用户)。

全球科技版图正在重新划分。

3. 算力成为新的地缘政治资源

未来的竞争不再是:

- 谁的算法更好

- 谁的数据更多

而是:

谁的算力更强。

九、未来三年的关键变量

未来三年,将决定中美 AI 竞争的走向。

1. 国产芯片能否真正追上

如果国产芯片在 2027 年前实现突破,中国将拥有真正的算力自主权。

2. 美国是否继续放行

美国的出口政策会直接影响中国 AI 的发展速度。

3. 巨头们的战略选择

阿里、腾讯、字节跳动的算力布局,将决定国内 AI 生态的方向。

4. 创业者能否抓住窗口期

国产替代生态的繁荣,离不开创业者的创新。

十、结语:一颗芯片,照见未来十年的科技格局

H200 事件告诉我们:

- 这不是一场芯片之争

- 也不是一次商业事件

- 更不是简单的出口与限制

它是: 中美科技竞争的缩影 全球算力格局的前奏 普通人与创业者命运的分岔点

未来十年,AI 世界将被重新定义。

而我们正在见证这一切的开端。